Akrapovič: Ugodnejša delitev dobička delavcem je nujna, dobri inženirji odhajajo

Izhodišča zakona o udeležbi delavcev pri dobičku se po dveletnem premoru vračajo na mizo odločevalcev. Kakšen je predlog in kdo ga podpira?

V ponedeljek bodo po informacijah Forbesa Slovenija na mizi ekonomsko socialnega sveta (ESS) izhodišča zakona o udeležbi delavcev pri dobičku, ki jih je pripravilo ministrstvo za gospodarstvo, turizem in šport.

Zdajšnji zakon o udeležbi delavcev pri dobičku, ki je v veljavi od marca 2008, namreč nikoli ni zares zaživel, predvsem zaradi neučinkovitih davčnih spodbud in prevelikih administrativnih bremen, poudarjajo na gospodarskem ministrstvu.

Zdajšnji zakon le črka na papirju

Poglejmo nekaj podatkov. V shemah delitve dobička je zdaj udeleženih le 0,07 odstotka delavcev; za primerjavo, v Avstriji jih je šest odstotkov.

Po podatkih finančne uprave (Furs) je v obdobju od leta 2020 do 2024 v povprečju na leto le osem podjetij izplačalo del dobička delavcem. Povprečno število prejemnikov je bilo 622, ki so v povprečju prejeli 508 evrov neto letnega izplačila, skupaj torej 316 tisoč evrov. Med podjetji, ki so v letu 2023 izplačala del dobička delavcem, so Jeruzalem SAT, Avtocenter Ormož in Datalab.

“Glede na dejstvo, da smo imeli v Sloveniji leta 2024 registriranih 72.559 gospodarskih družb, katerih neto čisti dobiček je znašal 6,526 milijarde evrov, so izplačana sredstva delavcem zanemarljiva,” piše v gradivu za ESS, ki smo ga pridobili v uredništvu Forbesa Slovenija in ga je podpisal državni sekretar na gospodarskem ministrstvu Matevž Frangež.

Gospodarsko ministrstvo je predlog novega zakona pripravilo že pred dvema letoma, a je njegova obravnava zastala. Po poročanju Dnevnika naj bi pomisleke imeli na finančnem ministrstvu. Na odgovore ministrstva, zakaj zadržki, še čakamo.

Nedavno pa so predlagatelji izhodišča predstavili predsedniku vlade Robertu Golobu.

Kaj bi bilo po novem drugače? Na gospodarskem ministrstvu v splošnem poudarjajo, da bi spremembe podjetja spodbudila k tovrstnemu nagrajevanju delavcev, kar bi krepilo njihovo zadovoljstvo, pripadnost in omogočilo dodatni prihodek. Večja motivacija delavcev bi vodila v večjo uspešnost podjetij, kar bi krepilo njihovo konkurenčnost in rast na dolgi rok, so prepričani na gospodarskem ministrstvu.

Poglejmo podrobneje.

Več dobička delavcem in hitreje

Kot piše v gradivu za ESS, so glavne spremembe naslednje:

- povečuje se obseg deleža dobička, ki ga lahko podjetje izplača delavcem, s sedanjih največ 20 odstotkov na 33 odstotkov dobička posameznega poslovnega leta in najmanj pet odstotkov, če se podjetje za izplačila odloči;

- omejitev na največ 10 odstotkov letnega bruto zneska plač se povečuje na največ 20 odstotkov letnega bruto zneska plač;

- podjetje bi lahko uveljavljalo 100-odstotno davčno olajšavo za znesek dobička, ki pripade delavcem, v naslednjem poslovnem letu po izplačilu delavcu; zdaj je 100-odstotna davčna olajšava mogoča šele po treh letih;

- poleg denarne in delniške sheme se uvaja še družbeniška za družbe z omejeno odgovornostjo;

- izenačuje se davčna obravnava dela in kapitala, tako da se dohodek kot znesek dobička, ki ga delavec prejme v obliki denarja, v skladu z dohodninskim zakonom ne šteje več kot dohodek iz delovnega razmerja, temveč kot dohodek iz kapitala. To pomeni 25-odstotno obdavčitev brez prispevkov, kar je po mnenju predlagatelja sprememb tudi bolj primerno, saj delitev dobička pomeni udeležbo delavca pri uspehu podjetja in ne nadomestilo za opravljeno delo, »zato je logično, da se tak dohodek obravnava kot kapitalska korist, podobno kot dividende, in ne kot del plače«;

- po novem bi bila obdavčitev cedularna po enotni davčni stopnji 25 odstotkov, ne glede na druge dohodke delavca, pri čemer se ne bodo obračunavali prispevki za pokojninsko, zdravstveno ali drugo socialno zavarovanje. S tem bi bil neto znesek, ki ga bo delavec prejel, občutno višji kot danes. Ker delodajalcu na ta znesek ne bo treba plačati dodatnih prispevkov, bo tudi ta stroškovno manj obremenjen;

- po novem bi bilo mogoče takojšnje izplačilo deleža od dobička, medtem ko je po sedanjem zakonu potrebno za ugodno davčno obravnavo čakati tri leta;

- obdavčitev deleža v dobičku prek delniške in družbeniške sheme se preloži na trenutek odsvojitve deležev oziroma delnic. S tem zaposleni niso več obremenjeni s plačilom dohodnine ob prejemu deleža;

- izhodišča tudi odpravljajo registracijo pogodb med delavci in delodajalci, saj bi bilo po novem potrebno le obvestilo Fursu.

Vrednost poslovnih deležev iz družbeniške sheme se določi s tržno ceno, primerljivo z vrednostjo podobnih deležev na trgu. Če neposredne primerjave ni, se lahko uporabi priznane finančne metode vrednotenja, piše v gradivu za ESS. Delavec, ki pridobi poslovni delež ali delnice, s tem ne sme razpolagati z deležem tri leta. Pri morebitni prodaji pa ima podjetje predkupno pravico.

“Razbremenitev nagrajevanja je nujna”

Podjetnik Igor Akrapovič si za spremembe sheme prizadeva že od leta 2013. Problem sedanje ureditve deljenja dobička je, da lahko podjetja na ta način izplačajo manj dobička, kot bi ga želeli, pravi. Poleg tega je obdavčitev previsoka, podjetja pa lahko polno olajšavo na dobiček, ki ga izplačajo delavcem, uveljavijo šele po treh letih.

“Dejansko je to obdobje treh let za zaposlenega za devetimi gorami. Mi nagrajujemo vsako leto. Poleg tega je trenutna možnost izplačila kumulativno omejena na nekaj tisoč evrov, kar absolutno ni dovolj,” pojasnjuje Akrapovič. Da je trenutna shema popolnoma neuporabna, se po njegovem vidi tudi iz podatka, da jo povprečno uporablja le okoli osem podjetij na leto.

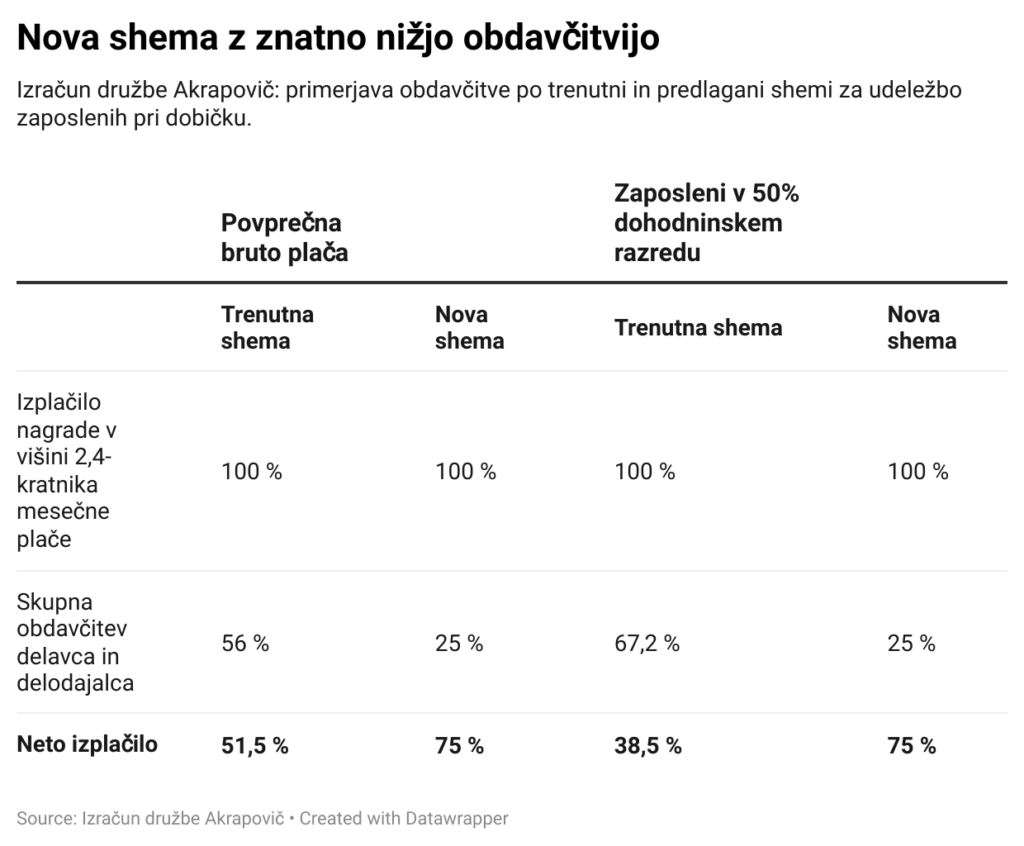

Lastnik podjetja Akrapovič, ki proizvaja izpušne sisteme, meni, da je razbremenitev nagrajevanja nujna, saj dobri inženirji zaradi ugodnejših davčnih pogojev odhajajo v tujino. Prednost nove sheme vidi tudi v tem, da zaposleni zaradi nagrad ne bi padli v višji dohodninski razred. “Inženirju država pobere 67,2 odstotka, ker pade v najvišji dohodninski razred, pa plačuje tudi dražji vrtec in podobno,” opozarja.

Če bi uvedli novo shemo, bi od tega nekaj imeli zaposleni in država.

Igor Akrapovič, Akrapovič

V podjetju Akrapovič so izračunali, da po trenutni shemi delavcu s povprečno plačo ostane dobra polovica, zaposlenemu v petem dohodninskem razredu pa 38,5 odstotka bruto zneska nagrade.

To je ena od tem, pri kateri smo s sindikati na istem bregu, še dodaja Akrapovič. “Mislim, da bi to povečalo zavzetost zaposlenih. Občutek, da si na isti ladji, je ključen.”

Meni, da negativnih učinkov za javne finance ne bi bilo. “Delodajalci večino dobička zadržujemo v podjetju in ga ne izplačamo. Če bi uvedli novo shemo, bi od tega nekaj imeli zaposleni in država, saj bi zaposleni plačal 25 odstotkov davka, dodatni prihodek pa bi se prelil v potrošnjo, pri čemer bi država dobila še davek od dodane vrednosti (DDV).”

Delavec bi dobil več

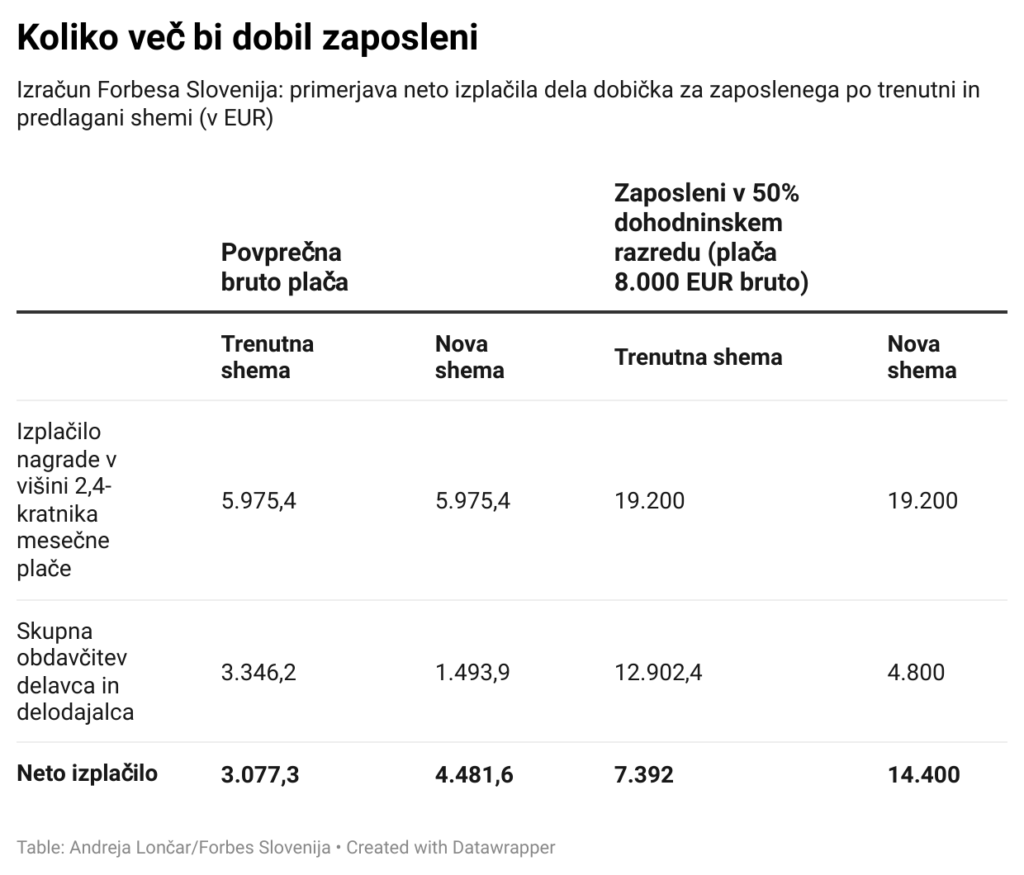

Izračunali smo, koliko več bi po novi shemi dobil zaposleni s povprečno plačo in zaposleni z osmimi tisočaki bruto plače, ki pade v peti dohodninski razred. Predpostavili smo, da dobi nagrado v višini 2,4-kratnika bruto plače.

Zaposleni s povprečno plačo bi po trenutni ureditvi na račun prejel 3.077 evrov, po novi shemi pa 4.481,6 evra, torej skoraj 50 odstotkov več. Zaposleni z osem tisoč evri bruto plače pa bi zdaj dobil 7.392 evrov, po novi shemi pa skoraj dvakrat več – 14.400 evrov.

Zdaj osem podjetij deli dobiček, cilj je sto

Cilj predlaganih sprememb je po navedbah v gradivu za ESS povečati število zaposlenih, ki bodo udeleženi pri dobičku, in sicer:

- vsaj sto podjetij na leto, ki bodo delavcem izplačevala dobiček,

- vsaj štiri milijone evrov bruto dohodka za delavce,

- vsaj en milijon evrov davčnih odtegljajev

Udeležba delavcev pri dobičku podjetja je prostovoljna. Pri tem delodajalec ne sme zniževati plače. Če se podjetje odloči za to možnost, morajo biti izplačil deležni vsi delavci, ki so bili v letu, za katerega se deli dobiček, v podjetju zaposleni najmanj šest mesecev, in pod enakimi pogoji.

Višina izplačil pa se lahko od delavca do delavca razlikuje. Pri tem bi, kot piše v gradivu za ESS, ki smo ga pridobili na Forbesu Slovenija, delodajalec upošteval prisotnost zaposlenega na delovnem mestu, oceno njegovega dela in druga merila, ki jih imajo v podjetjih za nagrajevanje.

Dobiček se lahko deli tudi zaposlenim v povezanih družbah.

Izplačilo mora biti najpozneje do konca poslovnega leta, v katerem je bil sprejet sklep, da se dobiček deli.

Spodbuda za hitrejšo rast produktivnosti

“Če zakona ne sprejmemo v tem mandatu, bo izgubljena priložnost za hitrejšo rast produktivnosti, ki jo omogoča boljše vključevanje in nagrajevanje zaposlenih,” meni državni sekretar na gospodarskem ministrstvu Frangež.

“Gre za nov, sodoben odnos med delom in kapitalom, ki oblikuje skupno kulturo partnerstva, zato je simbolna izenačitev dela in kapitala, ki jo določamo z enako obdavčitvijo, ne le praktična in privlačna za podjetje ter zaposlene. Omogoča tudi strukturni premik k vključujočemu gospodarstvu in družbi razvitega delavskega in državljanskega delničarstva.”

Največ dobička izplačujejo Francozi

Kako se Slovenija primerja z drugimi državami? Največ zaposlenih, vključenih v udeležbo pri dobičku, je v Franciji, in sicer 35 odstotkov. Sledita Nizozemska s 27 odstotkov in Švedska z 21 odstotki. V Avstriji, s katero se radi primerjamo, je ta delež šestodstoten, v Italiji pa pol manjši. Kot omenjeno, je v Sloveniji pri dobičku udeleženih 0,07 odstotka delavcev.